IP税関保護申告

●関税による知的財産権保護の定義と範囲

税関による知的財産権の保護とは、輸入および輸出貨物(通過貨物、経由貨物、積み替え貨物を除く)に関連し、中華人民共和国の法律および行政規則によって保護されている商標権、特許権、著作権、および関連権利について、税関が行使する保護を指します。

税関保護登録を申請できるのは、中国法で保護されている知的財産権のみです。申請できるのは以下のとおりです。

商標:中国商標局に登録されているか、または世界知的所有権機関に登録されており、その有効性が中国にも及ぶこと。

特許:中国国家知識産権局より特許を取得。

著作権:文学的及び美術的著作物の保護に関するベルヌ条約及び知的所有権の貿易関連側面に関する協定(TRIPS協定)の加盟国の国民又は団体が所有する著作権及び関連権利。

●登録申請できるのは誰ですか?

知的財産権保有者は、申請者として、税関に知的財産登録を申請します。ここでいう「知的財産権保有者」とは、中国の商標法、特許法、著作権法に規定される商標登録者、特許権者、著作権者、および関連権利保有者を指します。権利保有者は代理人を指名して申請手続きを代行させることができますが、海外の権利保有者は中国国内の代理人を指名する必要があります。共同所有の知的財産の場合、いずれかの権利保有者が既に税関総署に登録申請を提出していれば、他の権利保有者は申請する必要はありません。共同権利保有者がいる場合は、共同権利の証明が必要です。証明が不可能な場合は、法的使用者として追加することをお勧めします。

●何かお手伝いできることはありますか?

(1)国内外の権利保有者に代わって税関総署に申請する場合、外国の権利保有者は中国の代理人に申請を委託しなければならないことに留意すべきである。これは必須要件である。

(2)国内外の権利者の代理人として、中国における商標または特許の出願を行い、中国の行政機関が発行する商標登録証明書または特許証明書を取得する。

(3)知的財産権および税関申告情報の有効性を継続的に更新し、企業の手間を省く。

(4)企業が税関に対して保護に関する問い合わせや質問を説明するのを支援する。

(5)言語の壁や理解の相違を克服し、誤判断を避け、税関保護の正確性と効率性を向上させるのに役立ちます。

(6)代理人は、自身の正当な権利をより良く保護するために、対象市場において知的財産権を申請する。

(7)知的財産権に関するその他の事項

●申請手続き

ステップ1:システムにログインしてユーザーを登録する

知的財産登録システムにアクセスする際、知的財産権者またはその代理人は、知的財産権者の名義で登録を行い、ユーザー情報を入力して審査のために提出します。

ステップ2:知的財産権登録を申請する

新規出願申請に必要な知的財産権および関連情報を、申請ウィンドウに入力して送信してください。

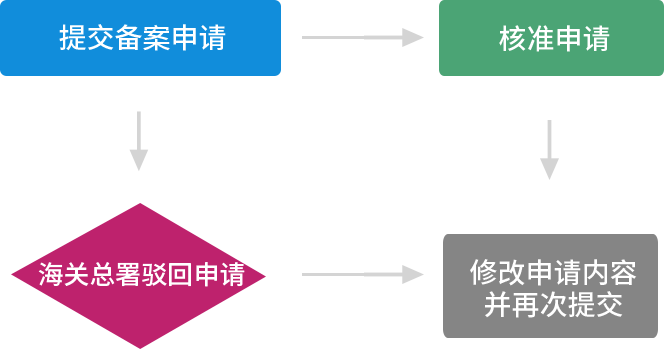

3つ目のステップは、申請が承認されたか却下されたかの通知を受け取ることです。

税関総署は、申請者が申請書を提出した日から30営業日以内に、申請の承認または却下を決定します。税関総署が申請を却下した場合、権利者は却下理由に基づいて申請内容を修正し、再提出することができます。

●申請書には以下の内容を含める必要があります。

(a)知的財産権者の氏名、登録地または国籍、郵送先住所、連絡担当者の氏名、電話番号およびファックス番号、電子メールアドレスなど。

(ii)登録商標の名称、使用が承認された商品のカテゴリー及び名称、商標図形、登録有効期間、登録商標の譲渡、変更及び更新。作品の名称、創作の完了時期、作品のカテゴリー、作品の画像、作品の譲渡及び変更。特許権の名称、種類及び出願日、特許権の譲渡及び変更。

(iii)ライセンシーの名称、ライセンス対象商品、ライセンス期間等

(iv)知的財産権者が合法的に知的財産権を行使する商品の名称、原産地、入出港地の税関、輸入者および輸出者、主な特徴、価格等。

(v)知的財産権を侵害する既知の商品の製造業者、輸入業者、輸出業者、入出港地の税関、主な特徴、価格等。

知的財産権者は、登録を希望する知的財産権ごとに個別の申請書を提出しなければならない。国際商標登録を申請する知的財産権者は、申請する商品区分ごとに個別の申請書を提出しなければならない。

●以下の書類および証拠を添付してください。

(i)知的財産権者の身分証明書類

(ii)国家工商行政管理局が発行した商標登録証明書のコピー。申請者が商標登録項目の変更、商標登録の更新、登録商標の譲渡、または国際商標登録出願の申請を承認されている場合は、国家工商行政管理局が発行した関連する商標登録証明書も提出しなければならない。著作権登録部門が発行した任意著作権登録証明書のコピーおよび著作権登録部門が証明した作品の写真。申請者が任意に著作権を登録していない場合は、申請者が著作権者であることを証明する作品のサンプルおよびその他の関連する著作権の証拠を提出しなければならない。国家特許管理局が発行した特許証明書のコピー。特許権が発行日から1年以上経過している場合は、申請者が出願書類を提出する6か月前までに国家特許管理局が発行した特許登録簿のコピーも提出しなければならない。実用新案特許または意匠特許を出願する場合は、国家特許管理局が作成した特許評価報告書も提出しなければならない。

(iii)知的財産権者が登録商標、発明、または特許の実施を他者に許諾し、許諾契約が締結されている場合は、許諾契約書の写しを提出しなければならない。許諾契約が締結されていない場合は、許諾者、許諾の範囲、および許諾期間に関する書面による説明を提出しなければならない。

(iv)知的財産権者が合法的に知的財産権を行使している商品およびその包装の写真。

(v)侵害品の輸入および輸出の証拠。知的財産権者と他の当事者との間の侵害紛争が人民法院または知的財産機関によって処理された場合は、関連する法的文書の写しも提出しなければならない。

知的財産権者が前項の規定に従って税関総署に提出する書類及び証拠は、完全かつ真正で有効なものでなければならない。書類及び証拠が外国語で作成されている場合は、中国語訳を添付しなければならない。税関総署は、必要と判断した場合、知的財産権者に対し、公証済み又は認証済みの書類又は証拠の提出を求めることができる。

●材料要件:

(i)知的財産権の税関保護申請(原本または添付書類がコピーの場合、権利者/代理人は「原本と一致することを確認済み」と署名し、カラーシールを貼付し、カラースキャン画像とコピーの電子コピー1部をアップロードする必要があります)。

1. 商標出願:国家商標管理局が発行する商標登録証明書。

2. 特許出願書類:国家特許行政部門が発行した特許証、特許登録簿の写し、実用新案調査/特許評価報告書、特許公告図面、その他の添付書類。

3. 著作権登録申請:国または地方の著作権登録部門が発行した著作権登録証明書、著作権登録部門の印鑑が押印された作品の写真、およびその他の著作権の証拠。

(ii)知的財産権の税関保護申告の更新(原本または添付書類がコピーの場合、権利者/代理人は「原本と一致することを確認済み」と署名し、カラーシールを貼付し、コピーのカラースキャンと電子コピー1部をアップロードする必要があります)。

1. 商標更新:国家商標管理局が発行する商標更新証明書。

2. 特許更新:年間手数料の支払いを証明する、国立特許行政部門が発行する領収書。

(iii)知的財産権の税関保護申告の取消(原本または添付書類がコピーの場合、権利者/代理人は「原本と一致することを確認」と署名し、カラーシールを貼付し、カラースキャン画像とコピーの電子コピー1部をアップロードする必要があります)。商標取消:取消申請書を提出してください。

(iv)届出の取消し(原本、紙資料、コピー2部)

1.申請の取り下げ申請には、申請者と被申請者、申請事項、および基本的な事実と理由を明確に記載しなければならない。

2. 関連する証拠および説明資料(国家商標局が発行した商標裁定など)。

3. 申請者が当該事項の処理を他の当事者に委任する場合、知的財産権の税関保護届出の取消し申請に関する委任状を提出しなければならない。

4. 申請者およびその代理人の身分証明書類。

5.利害関係と結果の説明

6. 証拠として必要とされるその他の資料。

●注記:

·海外の商標は、中国国家商標局に登録した後、税関知的財産出願システムに、国家工商行政管理局が発行する商標登録証明書の写しを添えて提出する必要があります。

·海外の知的財産権保有者が登録を申請する場合、国内の代理人に申請書類の提出を委任し、所定の様式による委任状を提出する必要があります。委任状のテンプレートは、知的財産税関保護システムからダウンロードできます。

·商標出願は現在、「商標出願証明書」ではなく、「商標登録証明書」のみを認めています。

●知的財産権の税関登録のメリット

・知的財産権の職権による保護:税関保護届出は、税関が積極的な保護措置を講じるための前提条件です。

知的財産権が税関総署に登録されている場合に限り、税関は侵害の疑いのある物品について知的財産権者に積極的に通知し、その輸出入を停止します。権利者が税関に物品の留置申請を行い、保証を提供した後、税関は法律に従って物品を留置し、調査を行い、法律に従って行政決定(知的財産保護措置)を行います。税関が侵害を認めた場合、侵害物品を没収し、法律に従って罰金を科します。犯罪が疑われる場合は、法律に従って公安機関に事件を移送し、刑事訴追を行います。

・税関が侵害品をタイムリーに発見するのに役立ちます。

知的財産権の登録申請にあたり、権利者は知的財産の法的地位、連絡先、知的財産の合法的な使用方法、侵害が疑われる商品の詳細などの情報を提供する必要があります。これらの情報は、税関が日常的な検査において侵害が疑われる商品を特定し、事前に差し押さえるのに役立ち、権利者の正当な権利をタイムリーに保護することを保証します。さらに、登録情報に含まれる知的財産の合法的な使用方法に関する情報は、ライセンス商品の通関手続きを迅速化するのに役立ちます。

・権利保護にかかる費用は比較的低く、権利保有者への経済的負担も比較的軽い。

税関の職権保護モデルでは、知的財産権者が税関に提供できる保証金の上限は10万元です。しかし、知的財産権者が事前に知的財産権を登録していない場合、上記の保護措置を受けることはできず、差し止めを要請する物品と同額の保証金を提供しなければなりません。したがって、知的財産権を事前に登録することで、権利者の権利保護コストを大幅に削減し、経済的負担を軽減することができます。

・侵害の防止

知的財産権を税関保護下に登録することは、侵害行為を抑止する効果があります。税関は侵害品を没収し、輸出入企業に行政罰を科す権限を有しているため、早期登録は、これまで堂々と侵害品を輸出入してきた企業に対する警告および抑止力となり、関連する知的財産法規を意識的に遵守し、権利者が被る損害を回避または軽減するよう促すことができます。

・その他の救援措置の開始を促進する

税関が侵害を発見した際に収集した証拠は、人民法院やその他の知的財産行政機関によって認められます。これにより、権利者がさらなる法的措置を講じることが容易になり、侵害紛争のより迅速かつ正確な処理が可能となり、民事救済の開始が円滑になります。

通常の輸出入貿易秩序の維持

侵害品の輸出入を取り締まり、正常な輸出入貿易秩序を維持すること。偽造品や侵害品が国際市場に流入するのを防ぎ、中国製品の国際的なイメージを高めること。中国の知的財産保護制度を改善し、国内の投資環境を改善すること。

●要するに、税関の権限に基づく積極的な保護モデルとは:

・前提条件:税関総署への登録

・開始主体—税関が積極的にプロセスを開始する

•保証金 – 最大CNY100000

・拘留後、税関は積極的に調査、審査を行い、罰則を執行します。

●企業が知的財産権を侵害した場合の罰則

01 管理責任

違反の疑いのある押収品が税関の調査により違反行為に該当すると判断された場合、税関は当該物品を没収し、輸入業者および輸出業者に対し、当該物品の価格の最大30%に相当する罰金を科すものとする。

02 刑事責任

知的財産権を侵害する物品の輸出入が刑事訴追の基準を満たす場合、税関は法律に基づき、事件を公安部門に送致し、捜査および訴追を行う。

03 民事責任

知的財産権保有者は、侵害品を輸出入した輸出入企業に対し、侵害に対する民事責任を負わせるよう求め、人民法院に訴訟を提起することもできる。

04 クレジットペナルティ

税関は「法令遵守を促進し、違反を処罰する」という原則に基づき、知的財産権侵害に対する行政罰と企業信用管理を統合しました。「中華人民共和国税関企業信用管理措置」に基づき、税関は物品の輸出入によって知的財産権を侵害した企業の信用格付けを引き下げ、共同罰則を実施します。

1. メンテナンス

関係企業および権利保有者は、会社連絡先情報、知的財産権情報、および合法的な使用者に関する情報を含む登録情報を速やかに維持する必要があります。これにより、税関は輸出入貨物における侵害の疑いを排除し、合法的に認可された製品の円滑な通関を確保することができます。登録された知的財産権に変更が生じた場合は、登録の修正または取消の手続きを速やかに完了し、登録の不備による輸出入貨物の荷送人および荷受人からの損害賠償請求を回避する必要があります。

2. タイムリーなコミュニケーション

関係企業および権利保有者は、侵害商品に関する情報を積極的に収集し、速やかに税関に報告するとともに、企業の所在地における税関と緊密な連絡を維持すべきである。

3. 積極的に協力する

関係企業および権利者は、知的財産権保護の執行措置の実施において、税関と積極的に協力すべきである。これには、指定された期限内に商品の侵害状況を速やかに確認すること、および知的財産権の状況調査において税関と積極的に協力することが含まれる。

●届出記録の有効期間、更新、変更、および抹消について。

・申請の有効期間および更新

税関保護下の知的財産権の登録は、税関総署の承認日から効力を生じ、10年間有効です。登録承認日から知的財産権の有効期間が10年未満の場合、登録の有効期間は知的財産権の有効期間に基づきます。10年を超える場合は、登録の最長期間は10年とします。

知的財産権が有効である場合、知的財産権者は、登録期間満了の6ヶ月前までに、関連書類を添えて、税関総署に登録更新の申請書を提出することができる。更新後の登録の有効期間は、前回の登録期間満了日の翌日から起算して10年間とする。前回の登録期間満了日の翌日から知的財産権の有効期間が10年未満である場合は、更新後の登録の有効期間は、当該知的財産権の有効期間を基準とする。

更新申請を忘れた場合はどうなりますか?

登録期限の6ヶ月前までに税関総署に登録更新の書面による申請を行わない場合、関連する知的財産権の「登録状況」は期限の翌日に「有効」から「無効」に変更され、全国の税関は登録済みの知的財産権を保護できなくなります。

・登録内容の変更およびキャンセル

規定によれば、税関保護の下で登録された知的財産権が税関総署の承認後に変更された場合、知的財産権者は、変更日から30営業日以内に、税関総署に対し登録変更または取消の手続きを完了し、関連書類を添付しなければならない。知的財産権者が前項に規定された変更または取消の手続きを完了せず、他者の正当な輸出入または税関監督業務の適法な遂行に重大な影響を及ぼす場合、税関総署は、関係利害関係者の申請に基づき、または自らの判断で、当該登録を取り消すことができる。1. 知的財産権に関する税関申告とは何ですか?

A:知的財産権の税関申告とは、知的財産権保有者が、税関による保護を受けるために、保護を必要とする知的財産権に関する情報を中国税関総署に申請する手続きを指します。

2.知的財産には何が含まれますか?

(1)特許権:発明、実用新案、意匠

(2)商標権:商品及びサービスに係る商標(商品及びサービスに係るマーク)

(3)著作権:コンピュータソフトウェアの著作権を含む著作権及び関連する権利

3.知的財産権の税関保護を申請するメリットは何ですか?

A:まず、登録は税関が職権で保護措置を講じるための前提条件です。税関は、税関総署に登録された知的財産権侵害の疑いのある商品のみを調査・取り扱います。次に、登録は税関が日常的な監督中に侵害の疑いのある商品を迅速に特定するのに役立ちます。第三に、侵害の発生を減少させます。関連する登録情報を公開することで、侵害商品を輸出入する企業への警告および抑止力となり、またOEM製造を行う企業が自社の知的財産権の状況を確認する手段を提供することで、侵害を未然に防ぐことができます。

4.知的財産権に関する税関保護申請は誰が行うことができますか?

A:申請できるのは知的財産権保有者のみです。国内の知的財産権保有者は直接または国内代理人を通じて申請できますが、海外の知的財産権保有者は国内代理人を通じて申請する必要があります。

5.知的財産権の税関保護申請を行うにはどうすればよいですか?

A:知的財産権の税関保護申請を行うには、まず税関総署の公式サイトにログインし、「インターネット+税関」→「申請したい」→「知的財産保護申請」の順に進み、以下の手順に従ってください。

(1)知的財産権者の名義でシステムユーザーとして登録する。

(2)知的財産権及びその他の関連情報を記入し、新たな出願期間内に提出する。

(3)税関総署は30営業日以内に申請を承認または却下する決定を下す。権利者は却下の理由に基づいて申請内容を修正し再提出することができる。

6.知的財産権に関する税関保護申請の審査と承認にはどのくらい時間がかかりますか?

A:税関総署は、申請者が申請書を提出した日から30営業日以内に、申請を承認するか否かを決定します。

7.知的財産権に関する税関保護申請の有効期間はどのくらいですか?有効期限が切れた後はどうなりますか?

A:知的財産権の税関保護届出は、税関総署の承認日から効力を生じ、有効期間は10年間です。知的財産権保有者は、有効期限の6ヶ月前までに税関総署に更新申請を行うことができます。

8.輸入または輸出された商品が登録済みの知的財産権を侵害していることが税関で判明した場合、税関はどのような措置を取るのでしょうか?権利保有者はどのような対応を取る必要があるのでしょうか?

A:税関は、登録された知的財産権を侵害している疑いのある輸入または輸出品を発見した場合、通関手続きを一時停止し、権利者に書面で通知します。権利者は、通知の送達日から3営業日以内に、侵害の疑いのある物品の留置を求める書面による申請書を税関に提出し、必要な担保を提供しなければなりません。権利者が当該物品が知的財産権を侵害していないことを書面で通知した場合、または規定の期限内に回答しなかった場合、税関は法律に従ってその他の通関手続きを継続します。

9.税関は侵害品を調査する際にどのような結論を下すのでしょうか?

A:調査後、税関は「侵害あり」「侵害なし」「判断不能」のいずれかの決定を下します。侵害ありと判断された場合は行政罰が科せられ、侵害なしと判断された場合は貨物は解放されます。判断不能の場合は、権利者に直ちに書面で通知されます。

10.税関は押収品や侵害品をどのように処理しますか?

A:中華人民共和国「関税による知的財産権保護に関する規則」第27条第3項によれば、

(1)知的財産権を侵害する押収品が公益目的に使用できる場合、税関はそれを公益目的のために関係する公益団体に引き渡すものとする。

(2)知的財産権者が財産を取得する意思がある場合、税関は対価と引き換えに知的財産権者に財産を移転することができる。

(3)押収された知的財産権侵害品が公益に利用できず、かつ知的財産権者がそれを買い取る意思がない場合、税関は侵害の特徴を除去した上で、法律に従って競売にかけることができる。ただし、輸入された偽造商標品については、特別な事情がない限り、税関は単に商標表示を除去するだけで、それを商業ルートに乗せることを許可してはならない。

(4)侵害の特徴が除去できない場合は、税関はそれを破棄する。

11.知的財産権の税関による保護の意義は何ですか?

A:マクロレベルでは、正常な輸出入貿易秩序の維持、中国製品の国際的イメージの向上、中国の知的財産保護制度の改善、国内投資環境の改善に役立ちます。ミクロレベルでは、進行中の侵害行為を阻止し、将来の侵害行為を防止し、民事救済措置の開始を容易にすることができます。

12. 外国の権利保有者は、中国の代理人を任命する必要がありますか?

A:はい、代理人の選任は必須です。税関規則によれば、中国本土外の権利保有者(個人または企業)は、知的財産権の税関保護に関する事項を処理する際に、中国国内の機関または個人を代理人として選任しなければなりません。

13. 申請手続き中にライセンス取得者を同時に追加することは可能ですか?

A:はい、とても便利です。登録が完了するまで待つ必要はありません。新規税関登録の申請プロセスには、「法定使用者情報の追加」というステップが含まれています。ライセンス保有者(認可製造業者や販売業者など)の情報は、「手動追加」またはExcelファイルからの「ローカルインポート」によって、一括でシステムに手動で追加できます。ライセンス保有者の氏名、種類、ライセンス対象商品、ライセンス期間を入力する必要があります。

14. 外国の権利保有者は自分のアカウントにログインできますか?どのような権限を持っていますか?

A: はい、ログインできます。エージェントを管理できます。ライセンシーを管理し、「合法ユーザー」(つまりライセンシー)に関する情報をいつでも追加、削除、または更新できます。これは、短期ライセンスや製造業者の頻繁な変更を伴うビジネスモデルに非常に適しています。監視対象製品を管理し、税関に注目してもらいたい製品の写真や侵害特性などの情報を追加または更新できます。更新申請を提出できます。特許年金支払いの証明を提出できます。会社の連絡先情報、電話番号、メールアドレス、ログインパスワードの変更など、アカウント情報を管理できます。

15. 外国の権利保有者は代理人を変更できますか?

A: はい。まず、権利保有者のアカウントにログインし、メニューを開きます。左側の機能エリアで、「ユーザー情報管理 - ユーザー管理」を選択します。変更を開始するには、「代理人の変更」オプションをクリックします。新しい代理人の詳細など、ページに表示される指示に従って情報を入力し、新しい委任状、会社身分証明書などをアップロードします。審査のために送信し、税関総署の承認結果を待ちます。ただし、代理人の変更申請が承認されると、セキュリティ上の理由から、システムはログインパスワードを自動的にリセットし、新しいパスワードを新しい代理人のメールアドレスに送信しますのでご注意ください。この時点で、新しい代理人は新しいパスワードを使用して以降の操作を引き継ぐことができ、元の代理人は自動的に権限を失います。